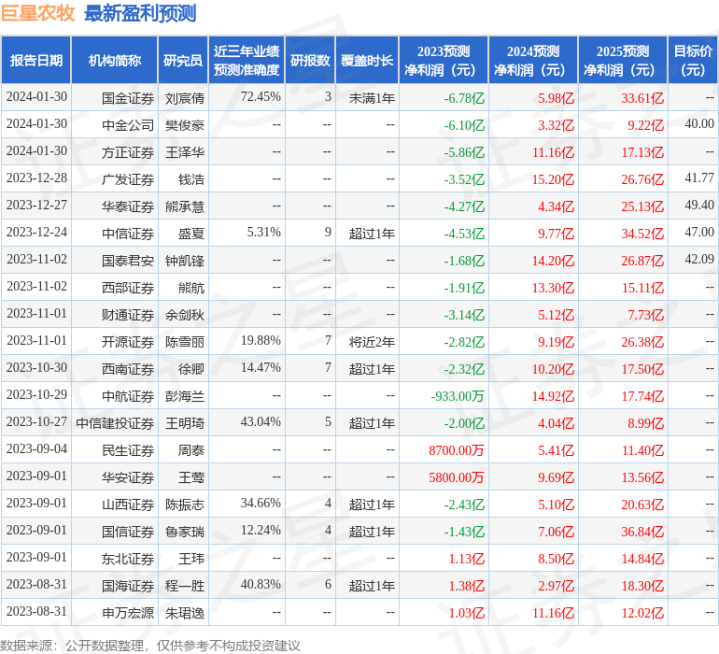

国金证券股份有限公司刘宸倩近期对巨星农牧进行研究并发布了研究报告《出栏量稳步增长,周期底部蓄力》,本报告对巨星农牧给出买入评级,当前股价为30.38元。

巨星农牧(603477)

业绩简评

2024年1月29日公司披露年度业绩预告,预计2023年实现归母净利润-5.9~-7.3亿元,去年同期实现归母净利润1.58亿元;实现扣非归母净利润-4.98~-6.38亿元,去年同期实现扣非归母净利润2.80亿元。业绩亏损主要系23年生猪价格大幅下跌,以及公司对消耗性生物资产、固定资产进行了减值计提。

经营分析

2023年出栏量稳步增长,成本管控行业领先:2023年公司实现生猪出栏266万头,同比增长74%,其中肥猪178万头,仔猪76万头。根据我们测算23Q4公司完全成本为15.8元/公斤左右,全年完全成本为16元/公斤左右,公司养殖成本处于行业领先水平。公司23年PSY维持27以上的水平,随着公司高性能种猪占比和生产效率的提升,养殖成本呈现趋势下行态势。

周期底部持续扩张,养殖成绩持续改善。2023年生猪养殖行业整体处于亏损状态,行业产能全年处于去化态势,预计24年下半年新一轮上行周期有望开启。截至23年末公司能繁母猪存栏12万头左右,随着24Q1德昌项目投产,公司能繁母猪存栏有望达到1万头,预计公司2024年出栏量有望达到400万头。同时公司发布定增预案计划募集不超过17.5亿元,其中11.67亿元用于生猪养殖产能建设项目,项目达产后可提升年出栏生猪117万头,为长期成长打下基础。成本方面公司养殖料肉比、全程存活率等生产指标仍有提升空间,预计24年成本持续下行。

盈利预测、估值与评级

2023年生猪价格低迷,行业陷入深度亏损状态,目前生猪供给依旧充足,预计24H1行业依旧处于亏损状态,下半年猪价有望回暖我们预计公司23-25年归母净利润分别为-6.78/5.98/33.61亿元,对应EPS分别为-1.34/1.18/6.64元,24-25年公司股票现价对应PE估值为28/5倍,维持“买入”评级。

风险提示

生猪价格不及预期;产能建设不及预期;动物疫病风险。

证券之星数据中心根据近三年发布的研报数据计算,国金证券刘宸倩研究员团队对该股研究较为深入,近三年预测准确度均值为72.45%,其预测2023年度归属净利润为亏损6.78亿。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为43.72。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

Powered by 正规炒股十倍配资操作_炒股配资开户_炒股配资正规官网 @2013-2022 RSS地图 HTML地图